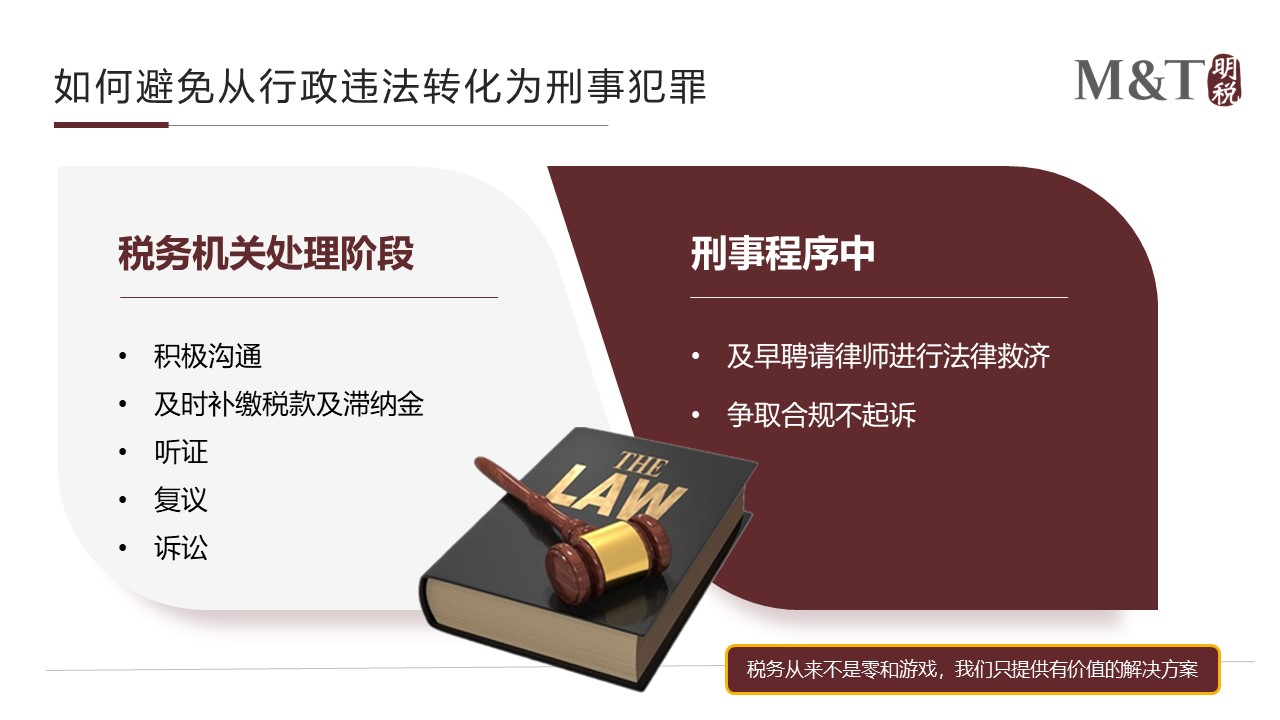

有限合伙企业作为持股平台,既有优势,又存在着不少税收痛点。现行税法对有关有限合伙企业的核定征收、股权转让、税基确认及股票减持等方面的规定仍然略显粗糙,导致合伙企业税制在实践中争议重重。特别是在41号公告出台后,合伙企业持股备受税务机关关注。纳税人选择通过有限合伙进行对外投资时,有哪些涉税风险?应重点关注哪些税务问题?

为了厘清以上问题,明税于2023年6月29日下午举办了《解析有限合伙企业持股的常见税务难点》的线下会议。会议由明税律所合伙人施志群律师主讲,参会人员为公司的财务负责人、家族办公室负责人以及证券公司相关业务负责人等。

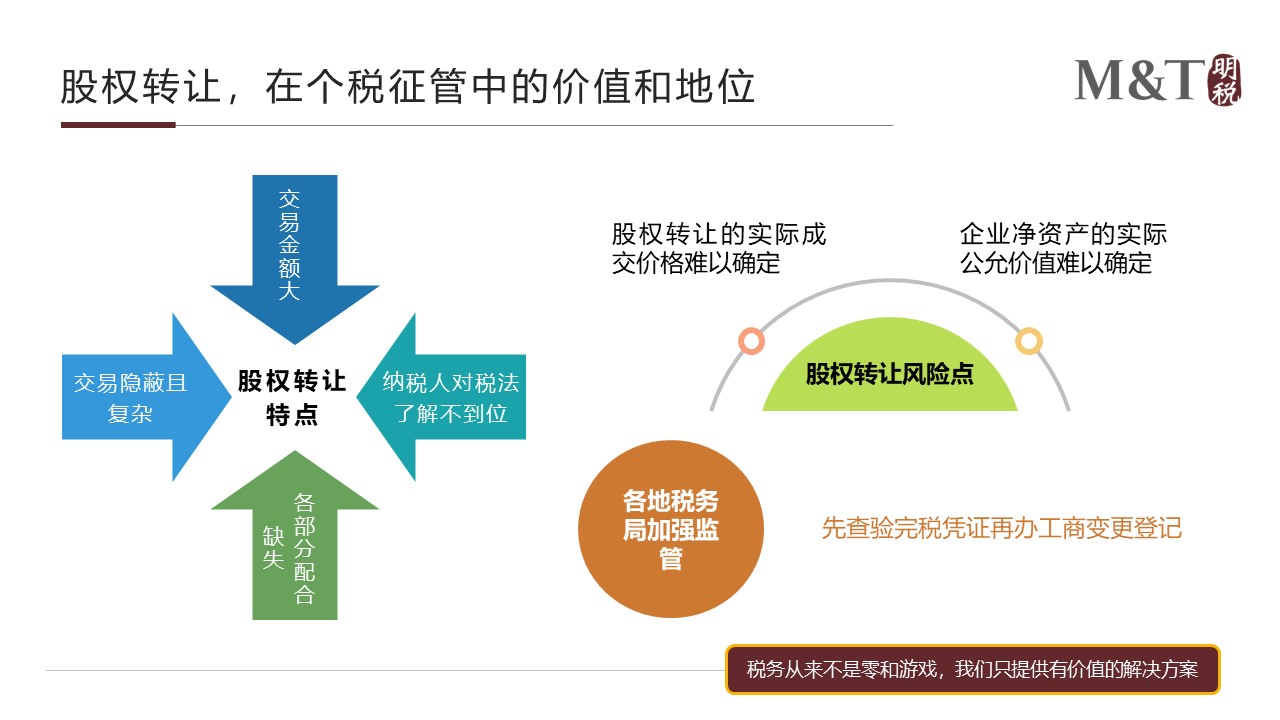

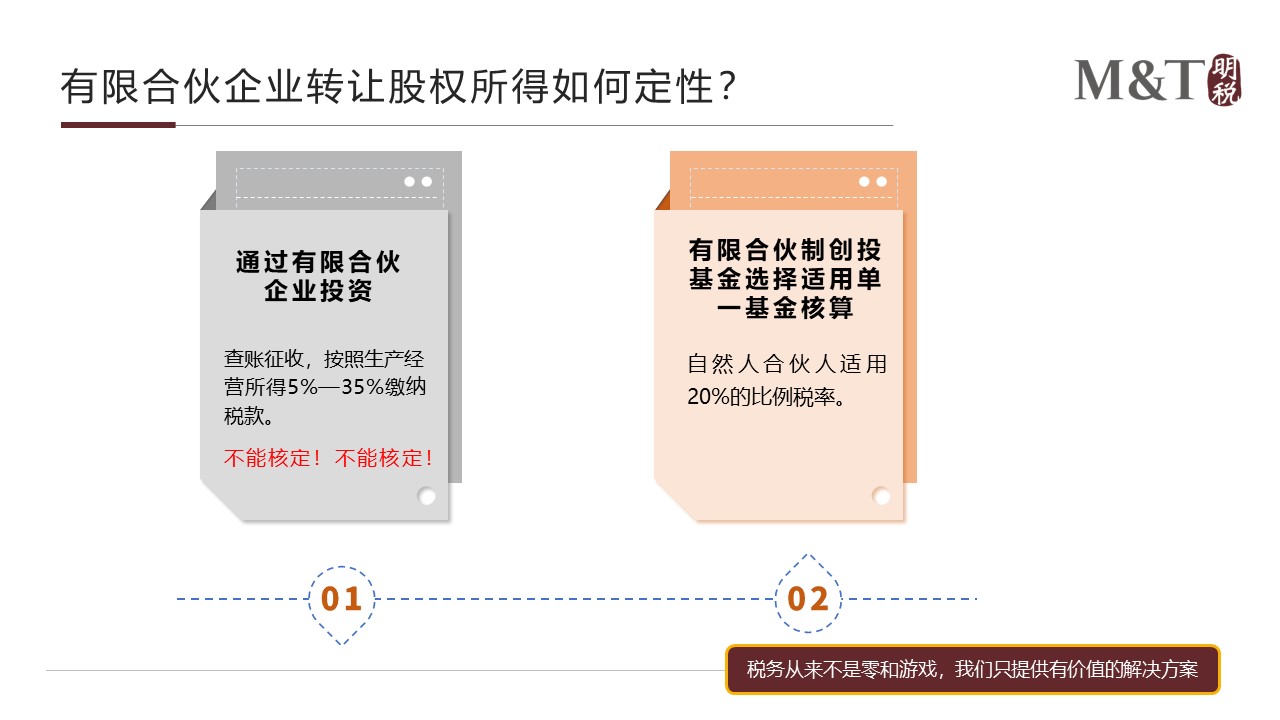

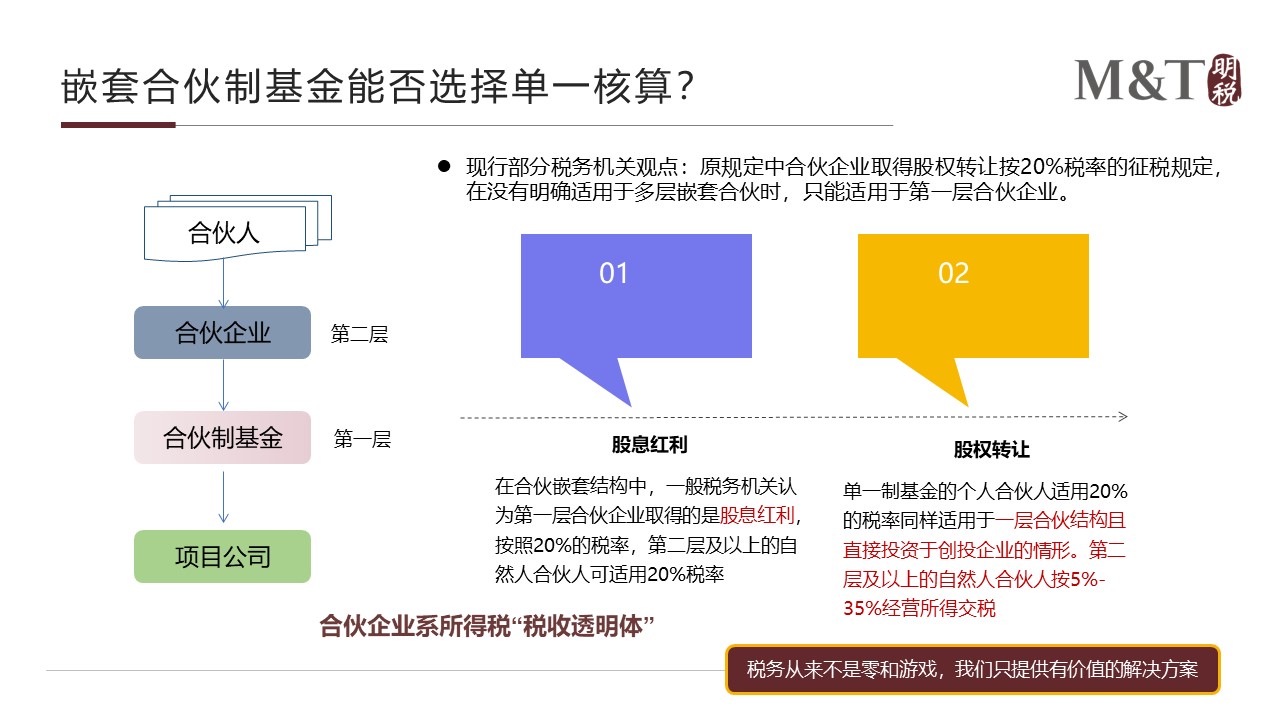

本次会议施律师首先分析了合伙企业备受青睐的原因,即为何选择合伙企业持股?选择合伙企业持股的优势与考量。接着分享了合伙企业持股被税务机关“强”监管的趋势与现状。其次从有限合伙企业转让股权所得如何定性?合伙企业份额转让后的成本如何核算?嵌套合伙制基金能否选择单一核算?合伙制持股平台能否适用股权激励递延纳税?公司变合伙,为何要求补缴税款等方面介绍了有限合伙企业持股税收政策最新实践政策。最后分享了海南等地区有限合伙企业的税收制度优势以及税务稽查的应对方案等。

会议部分内容如下:

版权说明

本文来源:明税研究中心,关注【明税】订阅更多内容。